| 2018地区市场:广东票房首次突破80亿,“霸主”粤苏浙稳坐天下 | 盘点 |

| 人气: 发布时间:2019/1/19 |

文|杜思梦 编辑|万晓茜

2018,全国各地丰收收官。

全国31个省市自治区,除黑龙江的票房产出同比下跌2.02%以外,其余省市票房均呈现稳步上涨局面。半数地区票房、人次增幅高于全国水平。

广东、江苏、浙江三大传统票仓2018年蝉联年度三甲,冠军广东省,票房首次突破80亿,冲高至84.74亿元。

北京、上海票房增幅微弱,但在口碑大片上映时,两地依旧展示出强大市场助推力,佐证京沪市场饱和的同时,观众成熟度走在了全国前列。票房大省湖北这一年的人次增幅落入年度倒数,预示着,该省已有饱和迹象。

值得关注四川、湖北、山东三地爆发力,四川之“凶猛”尤为明显,一方面,四川与北京的年票房差距缩减到仅390万,另一方面,四川成了年度票房TOP5影片的地区票房五强常客。

影片方面,2018票房冠军《红海行动》在全国各地成绩卓越,广东的单省单片票房因《红海行动》一举冲高至4.8亿,放眼全国,该片共在14个省市票房破亿,超强大片名副其实。

传统票仓占比微跌 市场发出“利好”信号

与上年相比,年度地区排名前九省市稳坐原位。排名变化主要发生于10名之后的地区。

山西排位上升3名,湖南上升两名,福建、河北、海南分别上升1名。辽宁、吉林均下跌两名,安徽、重庆、黑龙江、甘肃各下降1名。

从排名变化看,上升最快的是山西省。同比2017年,山西从第22名上位到第19名。虽还未进入上半区阵营,但山西无论人次、场次还是票房,均保持着两位数的增幅,尤其是该地的票房、人次分别以同比15.91%和11.53%的增幅位列年度票房、人次增幅的第6名。

不过在悄然中前进的山西省也并非事事如意,票房、人次大幅飙升的同时,山西票房占比却下降了0.2个百分点,人次下降了0.1个百分点。

不能把占比下降武断归类到负面信息,数据显示,除山西外,广东、上海、北京、湖北、福建、湖南的票房占比也在不同程度的下降,其中占比指标下降最大的是广东、上海、北京,三大票仓的票房占比全线下降了0.3个百分点。江苏、上海、北京、湖北、福建、山西则是人次占比指标同比下降。

对比分析,这些票房、人次占比下降的地区大多位列地区榜前十,可见,传统票仓占比下降的主要原因大概源于下半区省市在2018年的发力迅猛所致。

数据显示,地区榜第17名的江西、第31名的西藏、第24名的贵州三个票房弱省(区)成为年度票房同比增幅最大的三地,其票房增幅分别高达17.38%,17.31%和17.19%。

这种变化,意味着中国电影市场的强弱分布正走向均衡之路,对于未来中国电影市场的发展而言,这是个利好信号。

多项指标同比下降 “黑吉辽”集体失语

全国各地似乎都在2018年收到了一份令人满意的成绩单,只有黑吉辽“东三省”在年终总结时颇为落寞。

黑龙江的年票房从2017年的9.8亿下降到了2018年的9.6亿,人次从3001万下降到2866万人次。令人担忧的是,黑龙江的年票房、人次的下降不是因为放映场次的削减,相反,黑龙江2018年的场次指标同比还上涨了12万场,数据背后,是市场释放出的危险信号,既显示出该地单银幕产出的下滑之猛,也反映出电影对当地观众的吸引力减弱。

辽宁的表现与黑龙江颇为相似。虽然辽宁保住了年票房同比增长,但还是出现了场次上升8.28%的同时,人次呈现1.95%的负增长。“东三省”的另一省份吉林的问题则在于,场次同比上涨12.87%,人次仅微增0.21%,有效放映场次同样放出“利空”信号。

从年度票房增长百分比观察,黑龙江、辽宁、吉林亦处于全国垫底,三地中,票房增速最快的吉林省增幅也不过2.84%,远低于全国9.06%的增速。

当然,上海、北京的票房增幅也十分微弱。但与东三省情况不同,从多指标多维度观察,京沪的票房低增幅主要源于两地市场趋近饱和,而排名多处于下半区的东三省的低增幅甚至负增长,原因当是有效放映场次的下降,三地影院的经营者,未来或将面临巨大市场考验。如何与视频网站及其他娱乐方式争夺观众?如何在“低票价”一去不复返的当下,通过精细化运作把观众带回影院?都将是“黑吉辽”的影院经营者需要探讨的话题。

另有一个小信号或许带来些启示,年度国产片票房第四名的喜剧电影《西虹市首富》的全国票房分布数据显示,辽宁单省票房产出达1.04亿元,位列该片全国9个票房过亿省市之一。喜剧类型片或有望成为东三省的突破口。

得“粤苏浙”者,得天下

广东、江苏、浙江的三大霸主地位无人能撼。

整整一年,除京沪偶尔交替列席三甲外,“粤苏浙”从来都是每周地区排行榜三甲的不二之选。因此,三地蝉联年度三甲,也是意料之中。

广东夺冠,毫无悬念,此前唯一悬念大概只有广东能够把单省票房纪录推高至什么级别。

广东没有让市场失望,2017年,广东单省票房产出达79.98亿元,2018年,广东将这一数字改写为84.74亿元,中国电影史上首次出现单省年度票房突破80亿大关的省份。

江苏、浙江虽没有如广东一般,将单省亚军、季军的票房推高一级,但两地分别在2018年收获56.36亿和48.95亿的票房成绩,依旧保有“学霸”风范。

季军浙江值得市场关注,不仅各指标直线上升,就连票房、场次、人次的年度占比也是全线提升,增幅高达2到3个百分点。在全国票房逐渐向均衡靠拢,自身基数大的背景下,这一成绩可谓神勇。值得研究的是,浙江作为头部票仓和互联网发达地区,2018年的服务费增幅高达44.21%。

浙江占比扩大让粤苏浙三地市场份额继续上升,进一步放大头部效应后,三地的票房表现直接决定了一部影片,尤其是大片的终极票房。

从年度国产片TOP5的影片票房分布观察,《红海行动》《唐人街探案2》《我不是药神》《西虹市首富》《捉妖记2》五部影片的票房产出前三地区均被粤苏浙包揽,且每部影片约有30%左右的票房份额由粤苏浙产出。

具体到单片,粤苏浙的票房之平稳也是令同为一线票仓的京沪艳羡。无论在平日档还是假日档,三地的强劲始终如一,即使“春运”也无法影响它们的发挥。以春节档的《唐人街探案2》《捉妖记2》两片为例,因受“春运”影响,上海、北京在两部影片的地区票房排名已经落到10名开外,而粤苏浙还是岿然不动的三甲。

所以说,得“粤苏浙”者,得天下,一点儿都不夸张。

“京沪”票房堪比电影评分

京沪市场,可能真的饱和了。

单从数据分析,相较2017年,两地的场人收占比出现不同程度下滑,北京的下滑幅度高于上海。

从增幅数据看,无论北京还是上海,2018年的票房增幅仍旧延续了2017年的低迷,两地的票房增幅分别为3.1%和4.76%,在增幅排名中分列倒数第四和倒数第五,仅高于垫底的黑吉辽。不过,京沪两地的人次、场次增幅也是处于微弱水平。综合以上指标推测,两地影院数量已接近饱和。

多项指标变动微弱的京沪其实是当下中国市场中,观众最成熟的市场。仅看年度国产片TOP5数据,京沪虽不时跌出影片地区票房排名前五,但京沪观众,从不会让市场淹没一部品质影片。最明显的是《我不是药神》,这部豆瓣评分高达9.0的现实题材电影的票房地区榜单上,上海、北京同时挺进了全国前五。而某些豆瓣评分为五六分的影片,要么京沪有一地票房未进前五,要么两地纷纷逃出前五。京沪观众用脚投票投出的单片票房,真的是要堪比“电影评分”了。

京沪观众成熟并不是什么新闻,单是各路艺术影片这些年在两地生根发芽发展成市场的一股力量,就已显示出两地观众的细分程度之高,口味之成熟。对于这批成熟观众,无论电影发行还是影院经营者,都应给予他们更多关注,因为,观众值得。

四川、山东、河南“勇往直前”

2018年是四川的大年,该省年票房达34.97亿元,不仅保住了年度第六名的排位,还在票房、场次、人次三项指标占比得到全面扩张,而年度前十中,除了四川,只有浙江、河南取得占比扩大,可见,成绩难得。

影片地区排行榜上,四川表现更为突出。年度TOP5影片中,《红海行动》《唐人街探案2》《捉妖记2》三部影片的地区票房,四川全面超越京沪,上位第四。

从数据看,四川、山东、河南正以大踏步前进的姿态向传统票仓发起冲击。北京与四川之间的差距从2017年的2.01亿元缩减到如今的仅390万元。北京的票房同比增幅仅3.1%,而四川票房同比9.46%的增幅超越了全国票房增幅,推测,2019年,四川只要达到全国年票房增速的水平,就有望取代北京,入驻年度五强。

与此同时,山东年票房实现两位数增长,导致第7名的湖北对山东的领先优势由2017年的3.57亿元,缩小至2018年的1.89亿元。河南则以16.33%的年票房涨幅成为票房攀升速度最快的五强省份之一。

从年度票房TOP5影片维度对比,山东省分别闯入了《唐人街探案2》和《捉妖记2》两部年度大片的地区票房前五名,山东的实力不容小觑。而河南也在《捉妖记2》的放映上成绩突出,成为该片票房全国贡献榜第6名。山东、河南均在春节档表现出了超强能力,也同时反映出,两地平日票房还有更多上升空间等待挖掘。

川鲁豫的“勇往直前”给了市场信心,尤其在“限制票补”、影视“寒冬说”流行的当下,川鲁豫的成绩让市场看到了未来仍具广阔空间,对于这些正在崛起的市场,影院运营者的深耕细作显得更为重要,留住观众,市场可期。

与川鲁豫的破竹之势形成对比的是,传统票仓湖北在2018年的表现中规中矩。2018年,湖北的票房产出27.91亿元,票房同比增长5.33%,人次同比增幅仅1.79%。除了两项同比指标增幅缓慢,湖北2018年票房、场次、人次的全国占比,全线下降。作为传统票仓,湖北的各项指标的下滑,或许从一个侧面反映出,湖北市场已有饱和的趋势。

各具特色的“潜力股”

票仓之外,各地可圈可点的表现同样精彩。

西藏自治区,最突出的当属服务费同比94.27%的大幅度飙升,显示出,电商的开拓范围无所不及。此外,西藏的票房、场次、人次三项指标的增幅均位居全国三甲,尤其是场次同比上涨63.77%,人次同比增27.82%,两项指标均位于全国前茅。西藏市场处于快速扩张期,可见,影院在西藏仍是稀缺品。

与西藏情况相似,新疆维吾尔自治区的数据也显示当地影院市场扩张迅速。2018年,新疆观影总人次为1212万,同比增长11%,总放映场次82万场,同比增幅高达21.38%,年总票房超过4亿元,同比增幅13.03%。三项指标的增速位于全国领先水平。

江西票房同比增加2.1亿,同比增幅17.38%的成绩,成为2018年全国各地区中成长最快省份,应引起行业关注。

贵州的年度表现也十分亮眼,该省票房同比增长1.13亿,同比达17.19%,进入年票房增长最快的三强省份,对于排名下半区偏后的贵州而言,难能可贵。

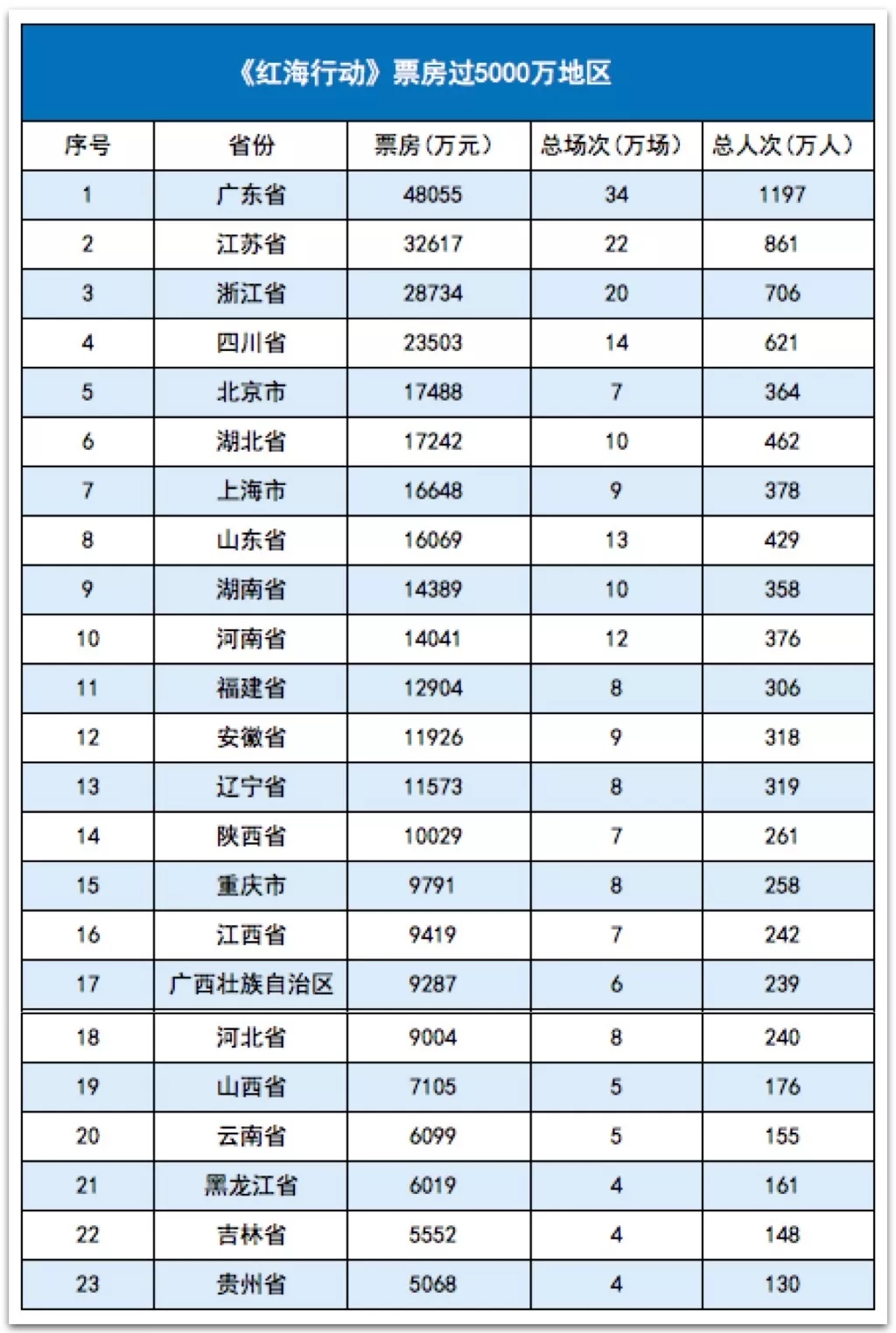

《红海行动》 全国18地票房超9000万元

不得不说,《红海行动》是年度威力最大影片。31个省市自治区中,有18个地区《红海行动》票房突破9000万,其中14地该片票房破亿。

广东因该片将单省单片票房推高至4.8亿元。就连下半区的广西壮族自治区该片的放映成绩也有9287万元,单是《红海行动》一部影片的票房产出,就占据了广西年度票房接近8%的份额,可见“红海”之力。

相比《红海行动》,《唐人街探案2》的票房重仓显得不太“传统”。上海落到第11名,北京落到了第13名,四川、山东进了前五,就连安徽也升到了第8名。春运当然是主要原因。

《我不是药神》的票房分布就“传统”了许多,广东、江苏、浙江、上海、北京、四川、山东、湖北、河南的票房排名,几乎与全国地区票房榜重合,显示出《我不是药神》无差别全国“通吃”的特质,某种程度而言,《我不是药神》的成功必然因素占了主导。

(注:本文数据由国家电影资金办提供,仅供参考。)

|

.jpg")

.jpg")

.jpg")

13309070119 15181748999

|

|

|

|

|

|

|

|  |

| 公众号 | 微信号 |